|

Q71

狸さんのサイト中、Q45に

「健康保険組合側からすると遡及して認定する義務がないため、殆ど遡及して認定してくれません。」 とありますが、このことが明示してある省令、通知、通達等何かあるのでしょうか?

と言いますのは、私、健康保険組合で認定事務を担当しており、 遡及に係る認定でいつも悩まされている為、組合独自で遡及をある程度制限するきまりを作ろうかと考えておる為です。

認定担当者より |

A71

健康保険の被扶養者の認定は、健康保険被扶養者届、又は 健康保険被扶養者異動届で行います。

健康保険被扶養者届は健康保険被保険者資格取得届と同時に提出します。健康保険被扶養者異動届は被扶養者に異動があった都度提出します。

留意点は、健康保険被扶養者届と健康保険被扶養者異動届は両方とも届出であり、請求ではないということです。請求の場合は時効の問題が発生しますが、 届出の場合は公の機関に対して一定の事項を通知することが目的ですので、時効の問題が発生しません。基本的には届出に基づき将来に向い、

一定の効果が発生するのが原則です。

しかし、この原則を強硬に主張すると被保険者に著しく不利益をもたらしますので、健康保険法では5日以内に提出と期限を定めています。 逆に言えば5日以内に提出すれば遡及認定するという意味です。

そこで、条文を確認しますと、保険給付は健康保険法193条で「2年」と明定していますが、 資格取得届等各種届出については時効について明文の規定はありません。これは前述のように時効の問題にかからないからです。

届出の遅延に対して、遡及確認の問題があります。遡及確認については、 資格取得等は資格取得の時期が同法第35条で明定されていますので条文にしたがった時期での確認となります。

しかし、被扶養者の認定日については条文上明定されていません。従って、将来に向かっての認定で良いわけです。 つまり5日以上の遡及認定の義務はないと解釈してください。

最後に、ご質問内容から推察しますと、問題点は遡及認定が多いという事象ではなく、 遡及認定が多発する企業の組織風土にあります。従って、遡及認定を制限する規則を制定しても根本的な問題解決にはならないばかりか、

問題が混迷化する慮りがあります。規則の改定にはくれぐれも慎重な態度で望んでください。

(2003年12月12日回答) |

<<INDEXへ

Q72

60歳で仕事辞めて、月38万円の収入があるものは、国民健康保険料をどの位、支払わなければいけないのですか。 |

A72

国民健康保険の保険料は

(1)資産割り(2)所得割(3)人数割(4)均等割り

を総合的に勘案して計算します。どの項目をどの程度の割合にするかとかは、市町村によりけりですので、同じ所得、同じ人数でも、市町村によって保険料が異なります。

平たく言えば、、同じ人が

A市 → B市 → C市

と1年のうちに2回引っ越したとすると、3市ですべて保険料が異なることになります。

以上より、国民健康保険の保険料は、市町村によってかわりますので、お住まいの市町村にお問い合わせ下さい。

(2003年12月12日回答) |

<<INDEXへ

Q73

このコーナーは今更人事課などに聞けないことが、分かりとても参考になります。

そこで質問なのですが、現在40代、独身、女性です。

短大卒業後、私立大学に7年間事務職として勤めた後、現在は一般会社に勤め、厚生年金を納めています。

将来の年金額について、大学勤務の友人に聞いたのですが、7年程度の期間では、私学共済からの年金支給はないとのこと。 事実なのでしょうか?また、支給の可能性があるとすれば、こちらから何らかの手続きが必要なのでしょうか? |

A73

年金を受け取る権利は、大まかにいえば

(1)国民年金は、国民年金に25年以上加入していたこと

(2)厚生年金は、国民年金を受け取る権利があること

(3)共済年金は、国民年金を受け取る権利があること

です。

つまり、厚生年金と共済年金は国民年金を受け取る権利がある人は、厚生年金や共済年金の期間の長さに関係なく、年金を受け取る権利が出ます。

そこで、国民年金の受け取る権利ですが、国民年金は20歳から60歳までの間に40年かけることが原則です。しかし、この間になんらかの事由で国民年金に加入できなかった期間もあるかもしれませんので、

保険料を払った期間(第1号被保険者)

+20歳以上60歳未満の間の厚生年金・共済組合の期間

+第3号被保険者の期間

+保険料免除期間

+保険料半額免除期間(残りの半額をちゃんと払った期間)

+任意加入の期

+合算対象期間≧25年

となれば良いようになっています。

「短大卒業後、私立大学に7年間事務職として勤めた後、現在は一般会社に勤め、厚生年金を納めています」ということですので、このまま会社勤めをされて、共済組合と厚生年金を足して25年以上になれば、

(1)退職共済年金

(2)老齢厚生年金

(3)老齢基礎年金(国民年金)

を受給する権利ができますので安心してください。

手続きは、何もしなくても大丈夫です。

(2003年12月20日回答) |

<<INDEXへ

Q74

私はH15年5月に退職し6月から有限会社を設立しましたが、赤字経営が続いており、この12月末まで報酬ゼロです。 さらに来年1年間はまだ赤字で、毎月報酬を7万円未満しか取れない見込みです。

現在、任意継続保険で毎月22,960円を支払っており、住民税と合わせると4万円近く貯金から捻出しており、妻のパート収入だけではかなり厳しい状況です。 妻は5月からパートで月収20万円、職場で社会保険に入りました。私と子供2人が任意継続保険ですが、妻の扶養に入れないでしょうか。

あるいは、私だけ国民健康保険に入るのでしょうか。その場合、国民健康保険はいつの収入を基準に月額保険料を算定するのでしょうか。 ちなみに今年度の年収は、5月末まで会社からの給与所得255万円です。宜しくお願い致します。 |

A74

健康保険の扶養に入る基準は、年収130万円です。この基準は、今年1年間の収入をみるのではなく、今後見込まれる収入額をみます。

「私はH15年5月に退職し、ちなみに今年度の年収は、5月末まで会社からの給与所得255万円です」

ということですが、これは過去の収入ですので、計算しません。 「この12月末まで報酬ゼロです」

つまり、見込み収入が0円となりますので、奥さんの扶養にはいることができます。

これで、

(1)毎月の健康保険料 22,960円

(2)国民年金保険料 13,300円

を支払う必要がなくなります。但し、任意継続の健康保険は奥さんの扶養にはいるという理由でやめることは出来ません。

そこで、来年をみますと

「毎月報酬を7万円未満しか取れない見込みです」

7万円×12カ月=84万円で、まだ、扶養には入れる範囲内なのですが、

「有限会社を設立しました」

ということですので、有限会社は健康保険・厚生年金保険強制適用です。したがって、少額でも報酬が出るようでしたら健康保険と厚生年金に加入してください。

保険料は

「役員報酬が70,000円ですと、標準報酬月額表でみると98,000円等級にあてはまりますので、」

| |

会社負担 |

本人負担 |

合計 |

| 健康保険 |

4,018円 |

4,018円 |

8,036円 |

| 厚生年金保険 |

6,654円 |

6,654円 |

13,308円 |

| 合計 |

10,672円 |

10,672円 |

21,344円 |

となります。

以上より、報酬が取れるようになりますと

(1)ご自分の会社で健康保険と厚生年金に加入してください。

(2)お子さんは、お給料の高い方の扶養に入れることができますので、奥さんの扶養に入れてください。

(2003年12月20日回答) |

<<INDEXへ

Q75

年金手帳についてお伺いします。

一年前に退職して、その後現在の会社に就職したのですが、その時に、年金手帳も提出したのですが、なぜか私の手元に帰ってきています…。

以前の会社の時は、会社が預かっていたのですが、それは会社の体制によって違うのでしょうか?

以前の会社は全国規模の大きな会社でしたが、現在は個人経営の小さな株式会社です。

私が手帳を持っていてもちゃんと厚生年金は支払われているのでしょうか?

一応給与明細には支払っているようになってはいるのですが…。。。

それと、最近、転職を考えているのですが、退職してすぐ次の会社が決まっていたとしても、何週間かくらいのブランクが出来るとき、

そういう時も、市役所で国民年金の手続きをしないとだめなんでしょうか? ダブったりしないのでしょうか? |

A75

年金手帳は本人が保管するのが原則です。

従って、年金手帳が手元に帰ってきて当たり前です。

つまり、以前おつとめの会社の取扱が適正でなく、今の会社の取扱が正しい扱いですので安心してください。

しかし、従業員さんが年金手帳を紛失することを防ぐために、従業員さんの年金手帳を一括で預かっている会社も多々あります。

ですから、年金手帳を会社が預かっているからと言って、一概に不適切ともいえません。

つまり、法律的には本人が保管するのが原則ですが、実務的には、本人が保管していても会社が保管していてもどちらでも問題ないと思ってください。

次に

「退職してすぐ次の会社が決まっていたとしても、何週間かくらいのブランクが出来るとき」ですが、もちろん、国民年金の手続きをしてください。

厚生年金は転職でとぎれることがあっても、国民年金は必ずとぎれないように手続きをしておいてくださいね。

(2003年12月29日回答) |

<<INDEXへ

Q76

私は夫の扶養に入っています。 でも、今年はじめから職場が変わり、今年の私の稼ぎは150万くらいになります。

なので、扶養から外れなければなりませんが市役所の市民課で手続きすればいいんですか?

その際に「扶養から外れる日を証明できる書類」が必要とありますが、具体的に何を提示すればいいのでしょうか?

私は今結婚して6年で、結婚後初めて扶養から外れます。

今後2、3年は今のように働いて扶養から外れていて、 その後はまた扶養に入ろうと思いますが、

その場合、ずっと扶養に入ってる場合より老後もらえる年金が少なくなることはありますか? |

A76

会社関係で「扶養」といえば

(1)健康保険の扶養

(2)厚生年金の扶養(国民年金第3号被保険者)

(3)お給料の扶養(家族手当等)

(4)税金の扶養

が一般的です。このうち(4)については、税金のことは専門外ですのでわかりませ

ん。カンニンして下さい_(._.)_

健康保険と厚生年金の扶養に入る基準は、年収130万円未満です。つまり、年収が130万円以上ですと扶養から外れることになります。

ところで、この年収130万円は、過去の年収をみるのではなく将来の年収をみます。

従って、扶養から外れる日は、年収130万円以上が見込まれた時点だと考えてください。

具体例で考えてみましょう。

お給料4万円のパートさんの年収は

4万円×12カ月=48万円

です。この方が、2月に道で1,000万円拾ったとします。狸なら躊躇無く猫ばば

(狸ばば?)しますが、この方は、まじめに警察に届けました。幸い持ち主が現れて

100万円の報酬を受け取りました。

すると、この方の年収は148万円になりますが、この様な単発的な収入であって、

次回も同じような収入が見込まれないような収入は計算に入れる必要はありません。

同様に、この方のお勤めの会社が今期ものすごく利益が上がり、年末にパートさん全

員に一律100万円の賞与を支給したような場合も、明らかに今期限りの賞与であ

り、

来年からは支給される見込みがない場合は、年収130万円以上を見込まれると言え

ないので、扶養から外れる必要はありません。

しかし、別のパートさんでお給料10万円の人はどうでしょう。お給料10万円の人

の年収は

10万円×12カ月=120万円

になります。この場合に、冬に10万円の賞与が支給されたなら、10万円程度の賞与なら、来年も支給される可能性が高いので、年収130万円以上といえます。

また、冬のボーナスではなく、夏のボーナスで10万円支給されたのなら、やはり、

夏のボーナスが支給された時点で年収130万円以上が見込まれる状態と言っていいでしょう。

また、お給料4万円のパートさんが、4月から勤務時間を延ばして、お給料が11万

円となったとします。

この年の年収は

4万円×3カ月+11万円×9カ月=111万円

となり、年収では130万円未満ですが、4月の昇給の時点で今後年収が130万円以上見込まれると言えます。

「今年はじめから職場が変わり今年の私の稼ぎは150万くらいになります」ということですから、職場が変わった時点で、

年収が130万円見込まれる状態になったと思われます。

ところで、健康保険と厚生年金の加入条件は

「他の労働者に比し概ね4分の3以上」の労働時間です。

(A)

この条件を年収にすると、一般的な労働者ですと、年収130万前後になります。従って、お勤めの会社で、健康保険と厚生年金の手続きをしてください。

実務的には健康保険の手続きをしますと、健康保険被保険者証(保険証)が戻ってきますので、健康保険被保険者証に書いてある(打ち込んでいる)

資格取得日が扶養から外れた日となります。

その後、ご主人の会社で、ご主人の扶養から外れる手続きをしてください。

手続きはこれで完了ですので、市役所に行く必要はありません。

(B)

お勤めの会社で、健康保険と厚生年金の手続きをしてくれない場合は、ご主人の会社に扶養から外れる日を相談してください。

会社が社会保険事務所と相談しますので、扶養から外れる日については、社会保険事務所の判断に任せてください。この時に会社は

健康保険被扶養者異動届

という届を社会保険事務所に提出しますので、この届のコピーを貰ってください。コピーが貰えないときは、

何日付で扶養から外れたのかを会社に証明してもらってください。証明の書式は決まっていませんので、

当社従業員 びわこの狸

被扶養者 びわこの嫁狸

平成15年12月1日付けで扶養から外れたことを証明する

平成15年12月1日

株式会社 狸帝国

代表取締役 狸皇帝

という内容で結構です。

これと、年金手帳と判子を持って市役所に行って下さい。手続きは、

国民健康保険

国民年金

の2種類です。つまり、国民健康保険と国民年金の保険料を支払うようになります。

「その場合ずっと扶養に入ってる場合より老後もらえる年金が少なくなることはありますか?」とのことですが、扶養から外れている間に、

厚生年金に加入していた場合(A)は、厚生年金に加入しているときは自動的に国民年金にも加入していることになりますので、

扶養に入っている場合と比べて、厚生年金の分だけ将来貰える年金額が多くなります。

扶養から外れている間に、厚生年金に加入していない場合(B)は、将来貰える年金額はかわりません。

但し、扶養に入っているときは、国民年金の保険料を直接支払う必要はありませんでしたが、扶養から外れると、

国民年金の保険料を支払う必要がありますので、忘れないように注意してください。うっかり忘れて滞納してしまうと将来貰える年金が減ることがあります。

最後に(3)のお給料の扶養ですが、家族手当を支給するかどうかはご主人の会社の就業規則(賃金規程)によります。

健康保険の扶養に入っているかどうかに関係なく、家族手当を支給する会社もありますし、そもそも家族手当がない会社もあります。

つまり、会社の任意に支給基準を決めていますので、ご主人の会社の就業規則で確認するか、会社の担当者に聞いてください。

(2003年12月29日回答) |

<<INDEXへ

Q77

現在フリーターで父親の健康保険に入ってます。年収130万以下です。今月12月は労働時間が130時間を超えてしまいました。 社会保険にはいらなければ駄目でしょうか?

2004年の4月からは就職が決まり社会人です。4か月後にはいずれにしても加入すると思うのですが…。今、入る事で損とかあるのでしょうか?

|

A77

あけましておめでとうございます。

健康保険と厚生年金保険に加入する基準は、「他の労働者に比し概ね4分の3以上の労働時間」です。一般の人が1日8時間労働で、22日出勤するとすると

8時間×22日=176時間となります。

この4分の3ですから

176時間×3÷4=132時間

となります。

労働時間が130時間を超えてしまいました」とのこと。超えた度合いにもよりますが、通常の月は4分の3を下回るぐらいの労働時間で、

12月だけ時間外労働等が多くて、130時間を超えてしまったような場合は、社会保険に加入する必要はありません。

しかし、12月だけではなく、1月も2月も超えるようでしたら、社会保険に加入してください。

また、12月の労働時間が180時間ぐらい働いてしまったように、明らかに労働契約が変更になったと思われるぐらい働いた場合は、

例え超えたのが1カ月だけでも加入する必要があります。

ご質問では、たまたま、12月だけ労働時間が長かったと思いますので、加入する必要はないと思います。

しかし、1月・2月は労働時間の管理には注意してください。

「今、入る事で損とかあるのでしょうか?」というご質問ですが、お給料から社会保険料が控除されますので、手取額が減りますが、

将来厚生年金の貰える額が増えますので、加入するのと、加入しないのでは、長い目で見ると加入した方が得です。

損はありませんので、会社が入れてくれるようでしたら是非入って下さい。

ところで、手取額が減ると書きましたが、「現在フリーターで父親の健康保険に入ってます」ということですから、

医療保険・・・・・・お父さんの健康保険・・・・無料

年金・・・・・・・・国民年金・・・・・・・・・13,300円

合計 13,300円

毎月支払っていると思います。

12月の労働時間が「労働時間が130時間を超えてしまいました」ということですから、仮に140時間働いたとして、時間給が800円ですと

140時間×800円=112,000円

112,000円は、社会保険の保険料等級表(標準報酬月額表)では110,000円等級になりますからこれに保険料率を掛けると

110,000円×{41(健康保険)+67.9(厚生年金保険)}÷1,000=11,979円

となります。つまり、毎月支払っている国民年金の保険料より安い保険料で、健康保険と厚生年金保険に加入できることになるわけです。

また、厚生年金保険に加入しているときは自動的に国民年金に加入していることになりますので、二重に得します。

以上より

(1)12月だけ、たまたま、労働時間が長くなっただけでしたら、社会保険に加入する必要はありません。

(2)社会保険に加入して、損はありません。

参考までに、標準報酬月額表を一部分をつけておきます。ご自分で保険料を試算してみてください。

お給料 標準報酬月額

101,000円未満 98,000円

101,000円以上 107,000円未満 104,000円

107,000円以上 114,000円未満 110,000円

114,000円以上 122,000円未満 118,000円

122,000円以上 130,000円未満 126,000円

130,000円以上 138,000円未満 134,000円

138,000円以上 146,000円未満 142,000円

146,000円以上 155,000円未満 150,000円

155,000円以上 165,000円未満 160,000円

165,000円以上 175,000円未満 170,000円

175,000円以上 185,000円未満 180,000円

185,000円以上 195,000円未満 190,000円

195,000円以上 210,000円未満 200,000円

以下省略

(2004年1月11日回答) |

<<INDEXへ

Q78

はじめまして。二つ質問したいと思います。39歳のパート主婦です。

15年度のパート年収は98万円だったのですが、株で56万円収益が出ました。特定口座の源泉徴収なしにしておいたので、確定申告に行く予定ですが、

このばあい国民健康保険や国民年金に今年は入る手続きをしなくてはいけないのでしょうか?

16年度もパート収入は100万円くらいに抑えて夫の扶養でいたいと思っています。

特定口座の事ですが、私みたいなパート主婦って源泉徴収ありのほうがいいのでしょうか? |

A78

健康保険の被扶養者の認定基準と国民年金の第3号被保険者の認定基準は、どちらも年収130万円未満です。

逆に言えば、年収130万円以上だと、健康保険の被扶養者になれず、国民年金の第

3号被保険者にもなれなくなり、ご自分で、国民健康保険に加入し、国民年金の第1

号被保険者として国民年金の保険料を支払っていただくことになります。

ところで、この年収130万円は、過去の収入で判断するのではなく、今後の見込み収入で判断します。

従って、過去にいくら多くの収入があっても、今後無収入になるような場合は、健康保険の被扶養者になれます。

極端な具体例で考えてみましょう。会社役員をしていて年収が1,000万円以上あった方が、11月に役員を辞めた場合など、

その年の収入は1,000万円以上あるかもしれませんが、今後は無収入になります。

この様な場合は、健康保険の被扶養者になれますし、国民年金の第3号被保険者にもなれます。

そこで、ご質問の件ですが、

「15年度のパート年収は98万円だったのですが、株で56万円収益が出ました」ということですが、パートの収入だけでは130万円未満を満たしてます。

これに、株の収益を合算すると154万円となり、130万円以上となります。

ところで、株の収益の56万円ですが、配当収入で56万円入った場合など、来年以降も同程度の収入が見込まれるようでしたら、

パートの収入と株の収入を合算して考える必要があります。つまり、健康保険の被扶養者から外れてください。

同様に国民年金も第1号被保険者の手続きをしてください。

たまたま今年だけ、塩漬けにしていた株が売れて、売買益が出たような場合は、今後も同程度の収入が見込まれると言えませんので、引き続き、

健康保険の被扶養者でいれます。同様に国民年金も第3号被保険者のままで結構です。

しかし、同じ売買益でも、年間を通して株の売買を繰り返しており、毎年確定申告をしているような場合は、今後も同程度の収入が見込まれるといえます。

従って、健康保険の被扶養者から外れてください。同様に、国民年金も第1号被保険者になって下さい。

判断のポイントは、今後も株の収入が同程度見込まれるかどうかという点です。

「特定口座の事ですが、私みたいなパート主婦って源泉徴収ありのほうがいいのでしょうか?」のご質問ですが、税金のことは専門外ですのでよくわかりません。

税理士の先生に質問してください。_(._.)_

(2004年1月11日回答) |

<<INDEXへ

Q79

はじめて質問させて頂く、28歳の既婚者です。

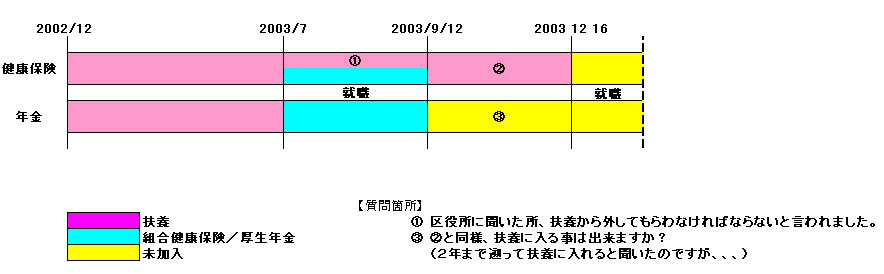

第三号被保険者についての質問なのですが、ちょっと複雑な状況なのでよろしければ添付した表を見ながら話を聞いていただければ、と思います。

↑クリックすると拡大表示します。

2002年11月中旬に結婚して、12月から主人の扶養に入りました。翌年7月1日から約二ヶ月半、就職し、そこで厚生年金と組合健康保険に加入しました。 年金は就職先の方で切り替えをしてもらったのですが、就職した事実を主人の会社に伝えていなかった為、保険だけが扶養にはいったままになっていました。

9月に退職した時に、年金も自動的に扶養に戻ったものかと勝手に思っていたのですが、数ヵ月後に社会保険事務所から国民健康保険に入るか、扶養にはいるか、どちらかの手続きをするようにとの書類が届いたので、そこで始めて年金が「未加入」になっている事に気づきました。

2003年12月中旬から再就職したので、(今回は)主人の会社で健康保険も扶養から抜かれ、どちらも未加入の状態となり、 国民年金と国民健康保険へ加入の手続きをしなければいけないのですが、その前に以前の問題を解決したいと思っています。

長々と状況説明をさせて頂きましたが、お聞きしたいのは:

1.2003年7月から9月の間の健康保険のうち、主人の扶養に入っている分は抜かなければならないのでしょうか?

2.2003年9月の退職日から12月の再就職までの期間について、今から遡って扶養に入ることは出来るのでしょうか?

以上二点です。

分かりづらい説明で恐縮ですが、どうぞ宜しくお願いいたします。

|

A79

日本に住んでいる人は、公的医療保険のうちのどれかに加入する必要があります。

このことを俗に国民皆保険といいます。このことにより、日本に住んでいる人は、急な病気や事故にあっても安心して治療を受けることができるわけです。

しかし、この制度は、日本に住んでいる人は必ずなんらかの医療保険に加入することを義務づけていますが、同時に二つの医療保険には入れません。

したがって、「1.2003年7月から9月の間の健康保険のうち、主人の扶養に入っている分は抜かなければならないのでしょうか?」というご質問ですが、この期間は、ご自分の健康保険とご主人の健康保険の被扶養者という形で、同時に二つの保険にはいっていますので、実態にあわせて、ご主人の健康保険の被扶養者から抜いてください。

次に「2.2003年9月の退職日から12月の再就職までの期間について、今から遡って扶養に入ることは出来るのでしょうか?」ということですが、健康保険と国民年金で少し扱いが異なります。

(a)国民年金については、他の条件が合えば、過去2年まで遡って扶養にはいることができますので、扶養に入る手続きが遅れた事由書(遅延理由書)を添付して扶養にはいることができます。

(b)健康保険については、

(ア)ご主人の会社の健康保険が政府管掌健康保険でしたら(a)の遅延理由書で遡及して手続きをしてくれます。

(イ)ご主人の会社の健康保険が組合管掌健康保険でしたら、殆どの組合は遡及認定をしてくれませんので、遅延理由書をつけても認定してくれないでしょう。 しかし、殆どの組合が遡及認定してくれないからといって、最初から諦める必要はありませんので、とりあえず、遡及認定を申し出て下さい。

遡及認定を認めてもらえれば(ア)と同じ扱いになりますので、これで手続き完了となります。

ところで、国民年金の扶養にはいる届は、健康保険と同時に行うのが原則です。具体的には健康保険被扶養者(異動)届という用紙を会社に出すのですが、この用紙が3枚複写になっていて、3枚目が国民年金の扶養に入る届けとなっています。

そこで、ご主人の会社が政府管掌健康保険の場合は、健康保険被扶養者(異動)届と遅延理由書を出すだけで手続きが完了します。ご主人の会社が健康保険組合で遡及認定をしてくれる場合も同様に健康保険被扶養者(異動)届と遅延理由書で手続きは完了します。

しかし、ご主人の会社の健康保険組合が遡及認定を認めてくれない場合は、健康保険被扶養者(異動)届が出せませんので、直接社会保険事務所に行って、事情を説明して、遡って国民年金の扶養に入る手続きをしてください。この時に年金手帳と判子と所得証明書を必ず持参してください。

政府管掌健康保険と健康保険組合の見分け方は、健康保険被保険者証(保険証)の保険者の欄に「○○社会保険事務所」とか「○○社会保険事務局○○事務所」と書いていれば政府管掌健康保険です。保険者の欄に「○○健康保険組合」と書いていれば、健康保険組合です。

(2004年1月19日回答)

|

<<INDEXへ

Q80

初めまして よろしくお願いします。

政府管掌保険の職場にパ−トでつとめています。今年の四月より勤務時間延長の予定です。出来れば夫の扶養からはずれて、保険に加入したいのですが・・・・。色々問題が・・・。

平成10年以降、国保ですが国民年金未払いです(5年から9年までは独身で働いて厚生年金もはらっていました)。払ってない期間はどうなってしまうのでしょうか?

正社員の4分の3以上が基準と聞きますが、それには該当しません。でも年収にすると180万以上の予定です。こういう場合はどうなるのでしょう。厚生年金、社会保険には入れるのですか?

|

A80

だめですよ。ちゃんと国民年期の保険料を支払わなきゃ(^_^;

平成10年から平成15年12月までが未払と言うことですが、未払の期間については、過去2年間遡って支払うことができます。

過去2年間というのは、過去2年分一度に支払えという意味ではなく、例えば、平成16年1月に平成13年12月分と平成16年1月分を支払い、 翌月の平成16年2月に平成14年1月分と平成16年2月分を支払うという具合に、毎月2カ月分ずつ支払っていけばいいと言うことです。

国民年金の受給額は

797,000円×(保険料を払った期間+保険料半額免除の期間×2÷3+保険料免除の期間÷3)

で計算します。したがって、保険料を払っていない期間分の年金額が減ると思ってください。

また、国民年金を受給する権利は

(1)保険料を払った期間(第1号被保険者)

(2)20歳以上60歳未満の間の厚生年金・共済組合の期間

(3)第3号被保険者の期間

(4)保険料免除期間

(5)保険料半額免除期間(残りの半額をちゃんと払った期間)

(6)任意加入の期

(7)合算対象期間

みんな足して25年以上必要なんです。ご質問から過去のことや年齢等がわかりませんが、ご質問の内容だけで判断すると、今までに

「 平成10年以降 国保ですが国民年金未払いです(5年から9年までは独身で働いて 厚生年金もはらっていました)」ということですから、 (2)の期間が5年間あるだけですので、将来年金が貰えなくなる可能性があります。

また、不幸にして、障害年金に該当した場合や遺族年金に該当した場合に、保険料納付要件として過去に滞納が3分の1以上ないこと、 又は過去1年2カ月以内に滞納がない事という条件がありますので、今の状態ですと、障害年金に該当しても、障害年金が出ないということになりかねません。

収入があるのでしたら、頑張って国民年金の保険料を払ってください。

「正社員の4分の3以上が基準と聞きますが、それには該当しません」とありますが、正社員の4分の3以上ではなく「他の労働者に比し」です。

つまり、週40時間の正社員さんが1名で週30時間のパートさんが50名ぐらいいるような職場では、基準は正社員さんの40時間ではなく、パートさんの30時間となります。

しかし、この様に考えても、時間数が短いときはやはり社会保険の対象外となります。従って、ご自分で国民健康保険と国民年金に加入することになります。

今度の年金改正で、週20時間以上から社会保険強制加入になる予定です。改正案が成立すれば、社会保険に加入できると思いますので、それまで辛抱してください。

(2004年1月19日回答)

|

<<INDEXへ

|

|

|

|